|

| |

1. Период низких цен на нефть будет достаточно длительным, НЕ МЕНЕЕ ТРЕХ ЛЕТ.

2. Наиболее вероятная средняя цена нефти в указанный период составит около $53 за баррель.

3. Возможная цена нефти в указанный период составит от $42 до $66 за баррель.

4. В экономической войне на фронте рынка нефти у России сильных союзников нет, и она должна рассчитывать исключительно на собственные силы.

В этой статье мы попытаемся оценить, как вышеуказанные обстоятельства отразятся на экономике России. Для начала оценим как вышеуказанное снижение цен повлияет наши доходы от внешней торговли.

Для упрощения и наглядности анализа будет учитывать только изменения, связанные с изменением цен на нефть, предполагая, что структура прочего экспорта и структура импорта останутся без изменений. За точки раздела на «ДО» и «ПОСЛЕ» примем соответственно 1 июля 2014 года и 1 января 2015 года. Период с 1 июля по 31 декабря 2014 года - это период перехода от «ДО» к «ПОСЛЕ».

За 12 месяцев до 1 июля 2014 года доходы России от экспорта составили 526 млрд долл., расходы по импорту 333 млрд долл. положительное сальдо торгового баланса составило 193 млрд долл. Указанное положительное сальдо внешней торговли рассматривалось как основной источник погашение внешнего долга и в целом обеспечивало свое-временность его погашения.

На 1 июля 2014 года сумма предстоящих выплат России по внешнему долгу составляла 731 млрд долл. К этой сумме следует добавить 137 млрд долл. выплат по погашению начисляемых на сумму долга процентов.

То есть совокупная сумма предстоящих выплат по внешнему долгу на 1 июля 2014 года составляла 868 млрд долл. Из указанной суммы 524 млрд долл. (449 +75) приходится на корпоративный сектор и 240 млрд долл. (209 + 31) на банковский сектор.

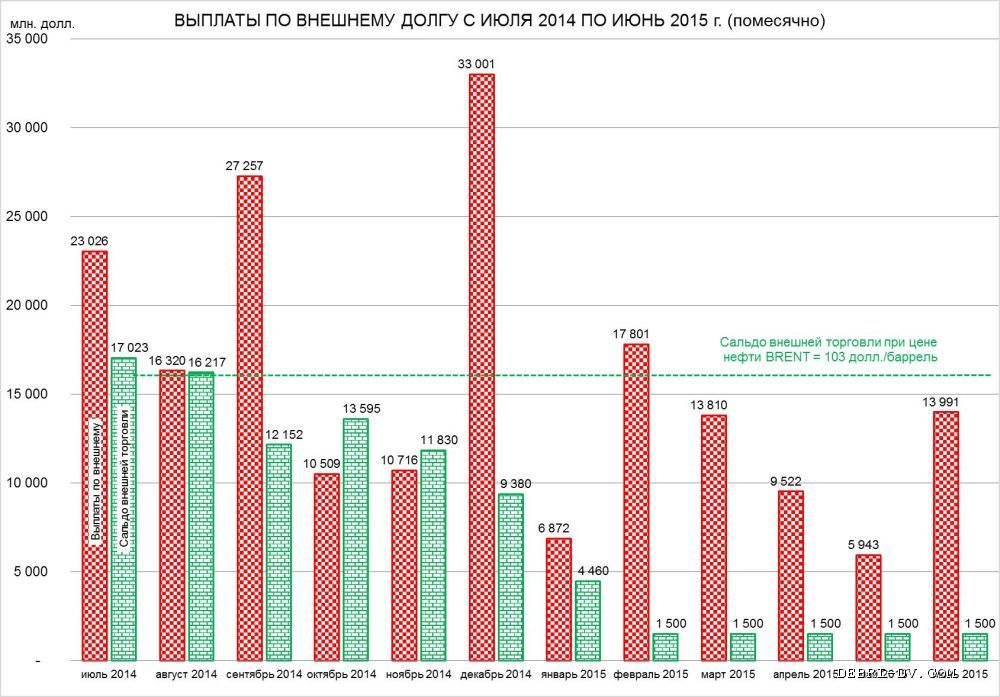

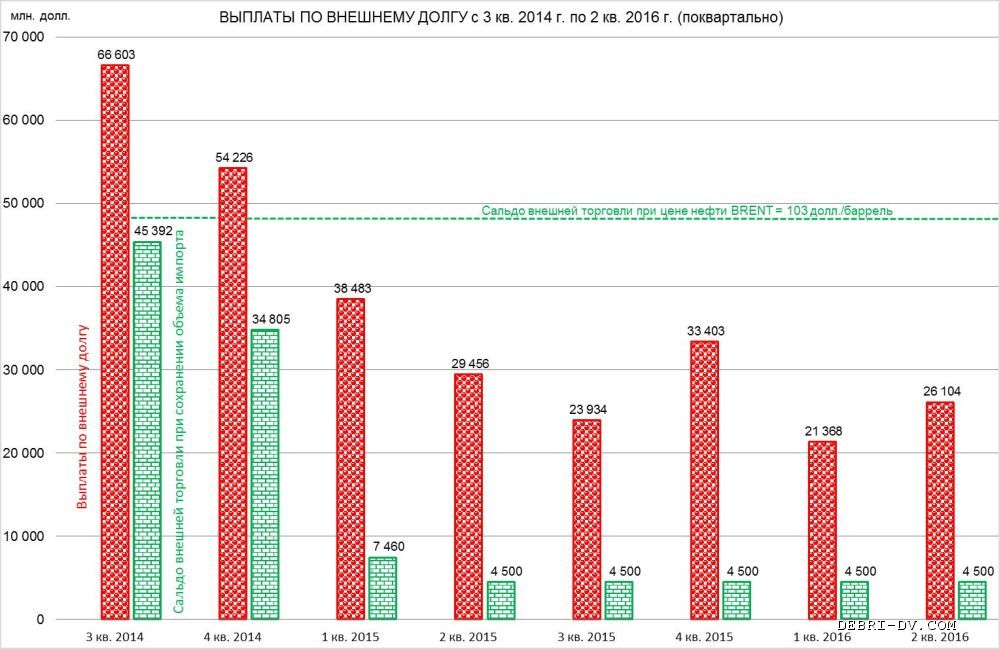

Для наглядности график выплат внешнего долга и сальдо внешней торговли представлены на рисунках, где левые столбики обозначают выплаты по внешнему долгу, правые столбики сальдо внешней торговли с учетом снижения цен на нефть, горизонтальная линия показывает уровень сальдо внешней торговли до снижения цен на нефть (плановое сальдо). П

редставленные на рисунках данные о выплатах по внешнему долгу за весь период и по сальдо внешней торговли за период до октября 2014 г. являются точными. Данные по сальдо внешней торговли с ноября 2014 г. являются расчетными (предполагаемыми).

|

| Схема 1. Нажмите, чтобы УВЕЛИЧИТЬ |

| |

Уменьшение сальдо внешней торговли с июля 2014 года обусловлено тем, что в экспортных доходах России более 70 процентов составляет продажи топливно-энергетических ресурсов. Уменьшение цены нефти до $53 за баррель приведет к уменьшению экспортных доходов на сумму около 175 млрд долл. и уменьшению годового сальдо внешней торговли до 18 млрд долл.

В связи с уменьшением экспортных доходов практически по всем периодам образуется дефицит по выплатам внешнего долга, как разница между выплатами внешнего долга и сальдо внешней торговли за соответствующий период. Эту разницу в дальнейшим мы будем именовать «Базовый дефицит выплат внешнего долга».

Из представленных рисунков видно, что во втором полугодии 2014 года было три месяца в которых имелся базовый дефицит выплат внешнего долга, а именно: июль в размере 6 млрд долл., сентябрь в размере 15 млрд долл. и декабрь в размере около 24 млрд долл. Каких усилий стоило России ликвидация этого дефицита (особенно декабря 2014 года) нет смысла описывать.

За период с 1 июля по 31 декабря 2014 года общая сумма выплат по внешнему долгу составила 120,83 млрд долл. положительное сальдо внешней торговли за этот же период составило 80,20 млрд долл. Сумма базового дефицита по второму полугодию 2014 года составила 40,63 млрд долл.

Для справки: В целях погашения дефицита валюты Центробанком за этот период было продано на валютном рынке 40,88 млрд долл. и 1,84 млрд евро.

|

| Схема 2. Нажмите, чтобы УВЕЛИЧИТЬ |

| |

Небольшое пояснение в связи с заведомой неполнотой учитываемых факторов. Конечно-же положительное сальдо внешней торговли не является единственным источником средств для погашения внешнего долга. Конечно-же при расчете будущего сальдо внешней торговли должны учитываться не только снижение экспортных доходов, но и снижение расходов по импорту.

Конечно-же необходимо учитывать дополнительные валютные проблемы, связанные с вывозом капитала, ликвидность средств резервного фонда и т. д. Но в целях настоящей статьи, вышеуказанными дополнительными факторами можно пренебречь по следующим основаниям. Расходы по импорту вполне могут быть уменьшены на 15 процентов относительно 2014 года, что даст прирост годового сальдо внешней торговли на 50 млрд в год.

За счет ужесточения требований объем вывоза капитала относительно 2014 года вполне может быть уменьшен на 50 процентов, то есть до тех же 50 млрд долл. Иными словами положительный эффект от снижения затрат по импорту позволит компенсировать проблемы по вывозу капитала. Проблему того, что не все активы резервного фонда находятся в быстроликвидной форме, также можно не учитывать, так как мы говорим о достаточно длительном периоде, в течение которого эта проблема вполне может быть решена.

Таким образом, можно предположить, что использование показателя «Базовый дефицит внешнего долга» позволяет достаточно точно описывать проблему выплаты внешнего долга.

Величина базового дефицита внешнего долга за второе полугодие 2014 года составила 40,6 млрд долл. (в среднем 6,8 млрд долл. в месяц.)

По 2015 году выплаты по внешнему долгу составляют 125,28 млрд долл. Положительное сальдо внешней торговли (без учета снижения затрат по импорту) предположительно составит 20,96 млрд долл., то есть базовый дефицит внешнего долга составит около 104 млрд долл. (в среднем 8,6 млрд долл. в месяц).

Таким образом в течение всего 2015 года проблема выплаты внешнего долга будет также остра, как и в течение 2 полугодие 2014 года и будет также погашаться за счет средств резервного фонда. При этом необходимо отметить, что в февраля-марте 2015 года общая сумма базового дефицита составляет около 28 млрд долл., то есть больше чем в декабре 2014 года.

Кроме проблем, связанных с погашением внешнего долга, необходимо учитывать проблемы внутреннего рынка вследствие общего уменьшения доходов. При уменьшении цены нефти до $53 баррель уменьшение доходов от продажи нефти составляет 175 млрд долл. в год, что потребует компенсаций из резервных фондов в размере не менее 65 млрд долл. Таким образом, общая сумма компенсаций из резервных фондов за 2015 год составит не менее 170 млрд долл.

На 1 июля 2014 года общая сумма резервных фондов России составляла 653,52 млрд долл., в том числе резервы ЦБ 478,25 млрд долл., фонд национального благосостояния 87,94 млрд долл., резервный фонд 87,33 млрд долл.

Предполагаемые расходы из средств резервных фондов к концу 2015 года составят более 230 млрд долл. или более 35% от общей суммы резервных фондов.

В этих условиях вероятный курс рубля по отношению к доллару составит 74 рубля за доллар, возможный диапазон курса рубля от 60 до 95 рублей за доллар.

Корней Лукин,

Хабаровск