|

| А. Кудрин |

|

|

Откуда такая благотворительность? Рискну предположить, что принятие подобного решения не обошлось без экс-министра финансов РФ Алексея Кудрина, который до своей отставки почти 10 лет занимал в «АЛРОСА» пост председателя Наблюдательного совета, а заодно и председателя совета директоров ВТБ – основного кредитора алмазной компании, 50,9% которой принадлежит государству.

С июля 2009 года АК «АЛРОСА» возглавляет Фёдор Андреев – креатура Кудрина, о котором известно следующее. По образованию политэкономист, работал в лопнувшем петербургском филиале Тверьуниверсалбанка, с подачи Кудрина в 2002 году был назначен первым вице-президентом «АЛРОСА». В тот же период банки, с которыми Андреев тесно сотрудничал – Вэб-инвест Банк и Доверительный и инвестиционный банк (сейчас Национальный банк «Траст»), – стали андеррайтерами «АЛРОСА», которые, по оценкам экспертов, провели только валютных операций на сумму не менее 1,767 млрд долларов. С 2003 по 2009 год Андреев был старшим вице-президентом одной из госмонополий, а оттуда вновь перешёл в «АЛРОСА» по приглашению Кудрина, что сам Андреев как-то признал в интервью газете «Ведомости».

Так что вполне можно предположить, что этот феноменальный договор с правительством Якутии о сбросе всей социальной сферы на дефицитный местный бюджет, который почему-то назвали «Договором о социально-экономическом развитии Республики Саха (Якутия)», мог быть разработан с ведения экс-министра финансов. Зачем?

Алмазные долги и помощь министра

АК «АЛРОСА» в последние годы прославилась не только большим объёмом добычи алмазов, но и огромными объёмами взятых кредитов. На 30 июня 2011 года сумма долгосрочных кредитов и займов составила 68,7 млрд рублей, краткосрочных – 30,5 млрд рублей, причём краткосрочные кредиты за первые полгода 2011 года выросли в 2,4 раза – до 30,5 млрд рублей.

Резкий рост задолженности компании начался в 2008 году, а основная масса новых обязательств пришлась на долгосрочные кредиты. В 2009 году – 130,5 млрд рублей, в 2010 году – 111,8 млрд рублей. Причина довольно проста. В 2001–2007 годах у «АЛРОСА» был контракт с De Beers на сумму 800 млн долларов в год. Но в 2008 году по требованию Еврокомиссии De Beers прекратила эти закупки, и «АЛРОСА» стала сбывать свою продукцию самостоятельно. А тут – кризис, спрос на бриллианты сократился, и «АЛРОСА» показала убыток в размере 32,7 млрд рублей.

В этот момент начались масштабные закупки алмазов в Гохран (расходы по ним рассматривал и утверждал министр финансов России). Заметим, в этот момент Кудрин возглавлял наблюдательный совет алмазной компании. По плану на 2008–2010 годы на это предусматривались годовые расходы в размере 3,69 млрд рублей, но в 2008-м расходы были увеличены до 9,5 млрд рублей, в 2009-м – до 14,5 млрд рублей. Но уже в августе 2009 года объём закупок был ещё раз увеличен и достиг 32,5 млрд, и в 2010 году – около 30 млрд рублей (что составляло 28% сбыта).

Кроме того, на «АЛРОСА» обрушился кредитный дождь. В январе 2010 года ВТБ (председатель совета директоров – Алексей Кудрин) выделил кредит на 600 млн долларов, а в апреле – ещё 500 млн долларов, причём на реструктуризацию задолженности. Помимо этого ВТБ выступал гарантом кредитов компании в других банках (Транскредитбанк – 200 млн долларов, «Юникредит» – 115 млн долларов).

Таким образом ВТБ позволил «АЛРОСА» избежать дефолта по краткосрочным кредитам. На 31 декабря 2009 года кредиты компании сроком от 3 до 12 месяцев составляли 99,4 млрд рублей, через год они сократились до 16,1 млрд рублей, тогда как кредиты сроком более 3 лет составили 92,3 млрд рублей. Очевидно, что длинными долгами просто заткнули финансовую дыру, которая грозила банкротством.

Работа на износ

В прессе, вообще-то, указывалось, что компания брала в долг на строительство новых рудников (Айхал и Удачный, которые вступают в строй в 2012 и 2014 годах). Однако финансовая отчётность «АЛРОСА» показывает: основное вложение средств состоялось в 2008 году (подземный рудник на месторождении Мир), а кредитный дождь, напомним, был чуть позднее.

«Чуть позднее» стали происходить чудеса и с основными средствами – оборудованием, зданиями и сооружениями. К концу 2009 года они сократились до 167,8 млрд рублей, к концу 2010 года составили 168 миллиардов. То есть в год «кредитного дождя» их прирост составил всего лишь 200 млн рублей, а убыль – 10,2 миллиарда. То есть «АЛРОСА» эти два года работала на износ, и получается, что все заёмные деньги не были потрачены на развитие производства?

Скорее всего так и есть – кредиты пошли на реструктуризацию задолженности. А как же прибыль, она-то на что пошла? В 2009 году прибыль составила 3,4 млрд рублей, в 2010-м выросла до 11,7 миллиарда. Попробуем разобраться во взаимоотношениях этих цифр (см. таблицу 1).

Итак: у компании в наличии большая нераспределённая прибыль. И до 2008 года её хватало на покрытие любой задолженности. То есть «АЛРОСА» вообще могла не брать кредитов. Но брала, причём в возрастающих объёмах. То есть компания выживала в долг, откладывая прибыль в кубышку, и объёмы заначки с 2001 по 2007 год выросли в 2,3 раза, составив 100 млрд рублей.

Для чего сберегали? Алексей Кудрин постоянно говорил о необходимости приватизации «АЛРОСА» и даже накануне отставки предлагал приватизировать 10% акций. Это дало бы возможность частным акционерам получить доступ к огромным накоплениям, которые можно было бы вложить в какое-нибудь другое дело. Например, в заграничные активы вроде месторождения алмазов Экати в Канаде. Да мало ли что можно было бы купить на 3 млрд долларов, после чего, вероятно, те государственные лица, которые оказывали протекцию компании, могли бы оставить службу и превратиться, как это случилось уже с одним отставным, в бизнесменов из списка Forbes.

Финансовая катастрофа

С «кубышкой» руководство «АЛРОСА», наблюдательный совет которого возглавлял министр финансов Кудрин, придумало изящно – практически безупречная и некриминальная схема. И сейчас, когда замысел стал известен, кого-либо трудно обвинить даже в превышении служебных полномочий.

И всё, быть может, и прошло бы, как задумано, если бы не кризис, который сильно опорожнил «алмазную кубышку». Насколько силён был удар кризиса, видно из таблицы 2:

За год нераспределённая прибыль сократилась на 44%, тогда как объём кредитов резко подскочил. И впервые за много лет у «АЛРОСА» не оказалось средств для покрытия задолженности. Компания встала перед перспективой банкротства, что создавало лично для Кудрина очень неприятные перспективы навлечь на себя гнев за разорение стратегического актива страны.

Решать проблемы принялись стремительно: закрыли более двух третей долгосрочных кредитов и даже положили в нераспределённую прибыль 3,5 млрд рублей. А Кудрин, напомним, почти в 10 раз увеличил закупки алмазов в Гохран.

Правда, цена спасательной операции оказалась высока – рост краткосрочной задолженности, которая ещё более приблизила вероятность банкротства. Спасая «кубышку» компании, Кудрин смог прикрыть эту дыру крупными кредитами ВТБ – и в 2010 году задолженность «АЛРОСА» выросла на 21 млрд рублей.

И стало понятно, почему «АЛРОСА» так рвётся на IPO и ради чего сбрасывает непрофильные активы и социалку. Руководство компании рассчитывает получить по IPO около 3 млрд долларов, что практически решает вопрос с накопившимися кредитами.

Возможные перспективы

Конечно, «АЛРОСА» не обанкротится, но в ближайшие несколько лет основная задача компании – ликвидировать последствия финансовой катастрофы, разразившейся при Кудрине. И вряд ли «АЛРОСА» сможет сформировать крупный фонд, необходимый для реализации серьёзной программы развития. У компании вообще могут возникнуть проблемы с ликвидностью и платёжеспособностью, поскольку в ближайшие 12 месяцев ей необходимо погасить краткосрочную часть займов и облигаций в размере 31 млрд рублей. Вообще же планируемый совокупный отток в ближайший год составляет порядка

50 млрд рублей плюс к тому – контрактные обязательства по инвестиционной деятельности в размере порядка 8 млрд рублей.

Расшить эту ситуацию, судя по всему, можно двумя способами: распотрошить «кубышку» или напрячь федеральный бюджет. Но начиная с 2002 года, когда Кудрин возглавил наблюдательный совет «АЛРОСА», он долго и упорно проводил политику «федерализации» компании. Практически все затраты алмазного гиганта на рентные платежи переведены на федеральный бюджет, при этом дотации и субвенции Якутии резко увеличены. То есть получается, что на сохранность «кубышки» федеральный бюджет потратил уже сотни миллиардов рублей.

Однако, когда в сложное положение попала не республика – банк «КИТ Финанс», «АЛРОСА» поучаствовала в его спасении, будто действительно была «карманной компанией» Кудрина. СМИ много писали, что название банка означает «Кудрин и Тинтякова» (Ирина Тинтякова – вторая жена Кудрина).

Чтобы спасти банк, который загибался ещё до кризиса 2008 года, руководство Республики Саха (Якутия) разместило на депозит в «КИТ Финансе» почти 2 млрд долларов от продажи угольных активов.

И «АЛРОСА» разместила средства на депозит в банке «КИТ Финанс» – по официальной отчётности, на 31 декабря 2007 года эта сумма составляла 8 млрд рублей.

Но проблемы у банка не кончились. Помог всё тот же Фёдор Андреев, через ООО «Композиция – Управление активами» контролировал 19,99% банка «КИТ Финанс». По странному совпадению, в этом банке депонировались крупные суммы денежных средств других крупных госкомпаний.

В итоге санация «КИТ Финанс» обошлась федеральному бюджету, «АЛРОСА» и Республике Саха (Якутия) около 4,412 млрд долларов.

Но, бог бы с ним, с «КИТ Финансом» – дело прошлое. А вот тратиться на Якутию после соглашения с «АЛРОСА» придётся сейчас. И уменьшить дотации республике вряд ли удастся, поскольку самый крупный субъект Федерации перед выборами рискует попасть в ситуацию социально-экономической нестабильности – придётся федеральному центру открывать, помимо Кавказа, ещё одну чёрную финансовую дыру.

И всё это ради реализации «плана Кудрина»? Не пожалеть никаких бюджетных денег ради того, чтобы «АЛРОСА» смогла сэкономить на рентных платежах и социальных обязательствах миллиарды долларов и начать скупать зарубежные активы? И не в интересах ли своих государственных покровителей «АЛРОСА» перенацелилась на активы в Канаде? Ведь тот же Кудрин после отставки не скрывал, что и не собирался оставаться в правительстве?

Кстати, отставка министра не повлияла ни на что – его влияние на политику алмазной компании, судя по всему, остаётся прежним, поскольку президентом «АЛРОСА» по-прежнему является Фёдор Андреев. И «АЛРОСА» вместе с департаментом инвестиционно-банковской деятельности «ВТБ Капитал» продолжает обсуждать спецсоглашения иностранным месторождениям. То есть «золотой парашют» уже шьют?

Дмитрий Верхотуров,

«Вслух.ру», 28.10.11

«Версия», 30.10.11

Фото: ИТАР-ТАСС

----------------

АЛРОСА неограненная

Компания сбрасывает непрофильные активы перед выходом на IPO

|

| АЛРОСА заберет у Республики Саха (на фото — председатель правительства республики Егор Борисов) все самое ценное, оставив взамен непрофильные активы. Фото: Григорий Собченко / Коммерсантъ |

|

|

О том, что АЛРОСА сворачивает непрофильные направления деятельности, следует из «Договора о социально-экономическом развитии Республики Саха (Якутия)». Документ был подписан АЛРОСА и местным правительством 5 марта в рамках согласительных процедур по снятию законодательных ограничений для перерегистрации компании из ЗАО в ОАО (произошло в апреле). Однако текст договора не был опубликован. Источники «Ъ» в правительстве Якутии утверждают, что это было сделано «по требованию АЛРОСА и связано с конфиденциальным характером содержащейся в нем информации». Договор будет действовать до конца 2020 года и может быть продлен по соглашению сторон.

Согласно документу, «в целях снижения затрат компании от непрофильной деятельности» стороны договорились о реорганизации ОАО «АЛРОСА-Газ», на 100% принадлежащего АЛРОСА, путем присоединения к ОАО «Сахатранснефтегаз» (на 100% принадлежит Минимуществу Якутии), взяв на себя обязательства по вынесению этого вопроса на наблюдательный совет компании. «АЛРОСА-Газ» занимается добычей и реализацией газа, газоснабжением промышленных объектов и населенных пунктов Западной Якутии. Компания была создана в 1998 году с целью эксплуатации Среднеботуобинского нефтегазового месторождения, строительства магистрального газопровода Мирный—Айхал—Удачный. 100% акций «АЛРОСА-Газ» алмазный монополист консолидировал в конце 2006 года, выкупив 46,8% акций у «Сахатранснефтегаза» за 600 млн руб. В самой АЛРОСА это приобретение тогда объяснили желанием контролировать процесс обеспечения газом города Мирный, в окрестностях которого расположены объекты алмазодобычи.

|

| Президент АК «АЛРОСА» Федор Андреев. Фото: Дмитрий Духанин, Коммерсантъ |

|

|

По итогам 2010 года СК АЛРОСА по сбору страховых премий заняла 125-е место (420,7 млн руб.), РСК «Стерх» — 162-е место (281,5 млн руб.). Согласно отчетности АЛРОСА, ее взнос в уставный капитал СК АЛРОСА составил 177,33 млн руб., выручка страховщика — 306,4 млн руб., чистая прибыль — 23,3 млн руб. Взнос АЛРОСА в капитал ОАО «АЛРОСА-Газ» — 1,4 млрд руб., выручка — 740,4 млн руб., чистая прибыль — 64,60 млн руб.

Еще одно направление, от которого планирует избавиться АЛРОСА,— организация авиационных перевозок. Речь идет о реформировании Мирнинского авиапредприятия (МАП), структурного подразделения АЛРОСА, которое ежегодно перевозит более 225 тыс. пассажиров (в том числе до 75 тыс. внутри Якутии). Парк МАП насчитывает 41 самолет и 29 вертолетов, в его состав входят два летных отряда, один аэропорт федерального значения (Мирный), один — регионального, пять аэропортов местных воздушных линий, а также агентство воздушных сообщений.

«Предполагается, что активы МАП и маршрутная сеть отойдут ОАО «Авиакомпания «Якутия»,— сообщил «Ъ» источник в республиканском правительстве, это подтвердили и в АЛРОСА. Кроме того, в договоре АЛРОСА с Якутией указано, что «стороны обязуются внести предложение в правительство РФ по передаче аэропортового хозяйства в федеральную собственность».

Но главная статья будущей экономии для АЛРОСА — передача объектов ЖКХ и жилищного фонда в Мирнинском улусе (районе) в собственность муниципальных образований. Сейчас в собственности компании находится 310 тыс. кв. м жилья, 26 общежитий, 29 детсадов, 19 котельных, сотни километров тепломагистралей. Согласно договору, эти объекты будут передаваться муниципальным властям поэтапно: в Удачном — до 1 января 2014 года, Айхале — до 1 января 2015 года и Мирном — до 1 января 2016 года. На содержание местной инфраструктуры в 2010 году АЛРОСА потратила 1,25 млрд руб., следует из ее отчетности.

Сейчас обслуживанием жилого фонда Мирнинского улуса занимаются три 100-процентные «дочки» АЛРОСА — ООО «Мирнинское предприятие жилищного хозяйства», ООО «Ленское предприятие жилищного хозяйства» и ООО «Ленское предприятие тепловых и электрических сетей» (поставка теплоэнергии и эксплуатация теплосетей). Общая выручка всех трех компаний за 2010 год составила 619,2 млн руб., прибыль — 66,1 млн руб. По всей видимости, они также будут переданы на баланс республики, говорит источник «Ъ» в правительстве Якутии.

Сколько именно АЛРОСА планирует сэкономить за счет сокращения непрофильных видов деятельности, в самой компании не раскрывают. «Для компании принципиально важно совместить эффективность управления, с одной стороны, и выполнение своих социальных обязательств — с другой. В этой связи мы ведем диалог с республикой по вопросам возможного объединения ряда активов с республиканскими, в том числе МАП и авиакомпании «Якутия». Согласованная позиция будет вынесена на рассмотрение наблюдательного совета»,— заявили вчера «Ъ» в АЛРОСА, уточнив, что конкретные детали объединения активов «обсуждать пока преждевременно».

«В случае присоединения активов АЛРОСА к республиканским денег компания не получит,— отмечает управляющий партнер коллегии адвокатов «Карабаев и партнеры» Сергей Карабаев.— Взамен она получит доли в якутских компаниях, соразмерные стоимости присоединяемого актива. И с этой точки зрения нельзя сказать, что АЛРОСА полностью избавится от непрофильных активов. Но есть вероятность, что компания сможет улучшить свою отчетность, если республиканская компания, к которой отойдет ее убыточный актив, окажется прибыльной. Главное же то, что АЛРОСА избавится от головной боли, связанной с управлением этими активами».

Елена Киселева,

«Коммерсантъ», №200 (4741), 25.10.2011

|

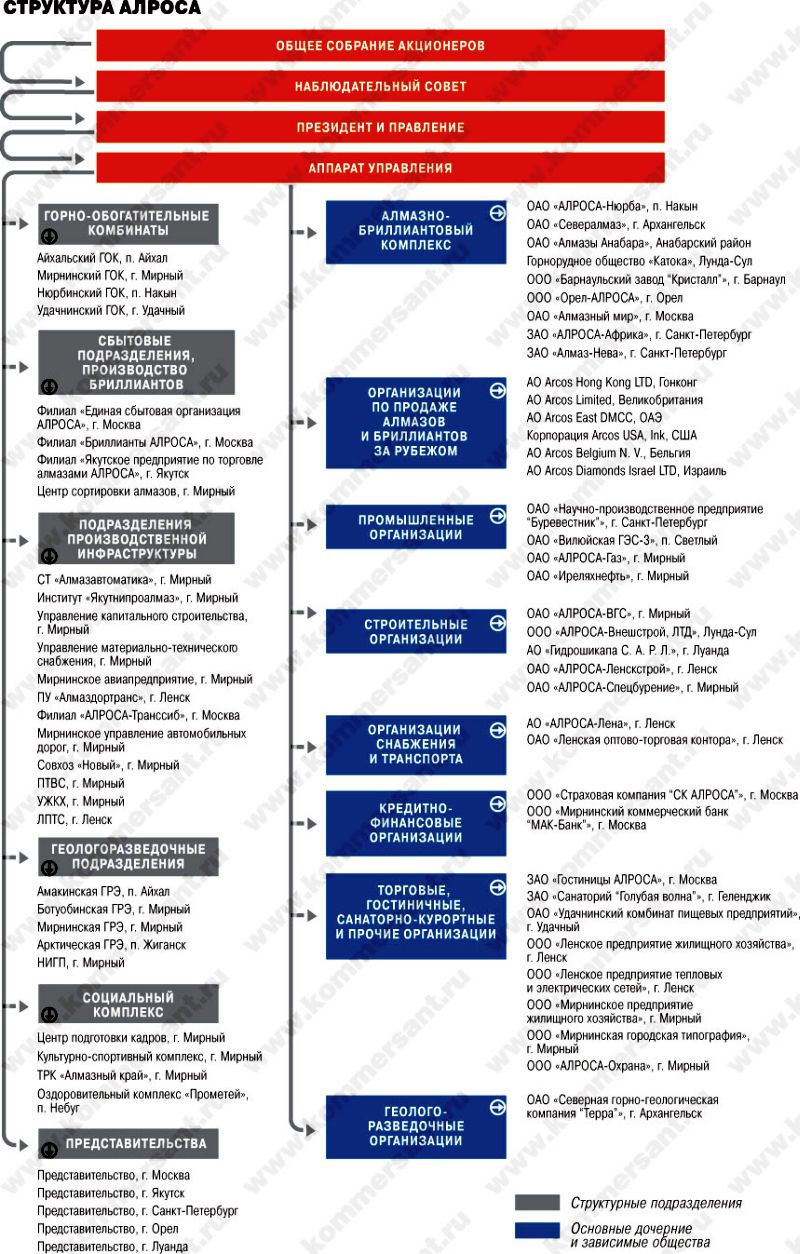

| Структура АЛРОСА |

|

|